*미국의 공격

(Fact) 2019년 중반부터 지금까지 홍콩 시위가 지속되고 있다.

-> 신용등급 하락의 표면적인 이유가 되고 있다.

(Fact) 2020년 1월 20일 무디스가 홍콩 신용등급을 Aa2에서 Aa3로 강등시켰다.

(Fact) 2019년 9월에도 피치(영국)가 홍콩 신용등급을 낮췄다.

(Fact) IMF에서 낮은 홍콩 경제성장률 발표했다.

-> 신용등급이 떨어지면 금리가 올라간다. (credit risk에 따른 premium)

-> 금리가 올라가면 HKD 강세

-> 신용등급 하락으로 홍콩에서 자금을 빼려는 외국 자본이 HKD 매도하여 HKD 약세

-> 두 효과 중 외국자본 매도 효과가 더 큼

-> HKD가 약세면, 페그제 때문에 HKD를 사서 HKD를 고정된 수준까지 낮춰야 한다. (1달러당 7.8HKD)

-> 홍콩은 보유하고 있던 달러를 팔고 HKD 매입

-> 홍콩 외환 보유고를 계속 공격하여 외환 보유고를 줄임

-> 홍콩 정세가 불안할수록 홍콩 자본수지가 안 좋아짐(금융허브로서의 역할을 통해 홍콩은 그동안 자본수지 흑자였음)

-> 금리가 올라가면 주주요구수익률도 높아진다.

-> 기업들의 Cash Flow 가 동일한데 주주요구수익률이 높아지면, 주가는 낮게 재조정된다.

-> 홍콩 주식시장의 시가총액 중 70%는 중국본토 기업이다.

-> 미국 입장에서 만약 중국본토 기업의 주식을 사고자 한다면, 신용등급을 떨어뜨려서 주식을 싸게 만들고, 매수할 수 있다.

-> 신용등급 강등 등 여러 이슈가 발생하면, 투자자들의 심리가 불안해지고, 자금은 이탈하게 된다.

-> 이에 주식은 싸지고, 매수하려는 입장에서는 저가 매수할 수 있다.

-> 결국 신용등급 등락을 통해 금융시장을 쥐락펴락 컨트롤 할 수 있다.

-> 위험이 노출되어 있다.

*중국의 대비

홍콩 내 외환을 중국 내로 옮겼다는 소문이 있다.

시진핑 주석이 금융허브를 심천으로 옮긴다는 말이 있다.

-> 홍콩 페그제를 신용등급 강등, 낮은 경제성장률 발표 등으로 공격할 수 있다.

-> 중국 입장에서는 이 위험을 피하고 싶을 것이다.

-> 장기적으로 금융허브를 심천으로 옮길 것이다.

-> 그러면 HKD의 가격은 어떻게 될 것인가?

*투자자의 반응

홍콩 시장이 불안해지면, 돈을 뺀다. 투자를 미룬다.

*중국은 금융개방이 필요한가?

만약 중국이 증권시장을 통한 자금 조달이 필요한 상황이라면, 타격을 입는다.(홍콩 신용등급 강등으로 인한)

*최근 동향

(Fact) 2020년 1월 15일 미중이 1차 무역합의를 공식화하는 서명식을 했다.

(Fact) 1차 무역합의에 따라 2020년 1월부터 중국은 금융을 개방한다.(JP Morgan과 노무라 증권이 중국 진출에 적극적이다.)

-> 금융 시장을 개방한다면, 가장 유리한 전략은 미리 많이 중국이 사두고, 이를 미국이 비싸게 사도록 만드는 것이다.

-> 미국은 신용등급 강등으로 흔들어서 주식을 싸게 만들고, 저가에 매수할 니즈가 있다.

*역사

홍콩은 1983년 페그제 시작했다.(1달러당 7.8HKD 고정환율, 7.75~7.85사이로 유지)

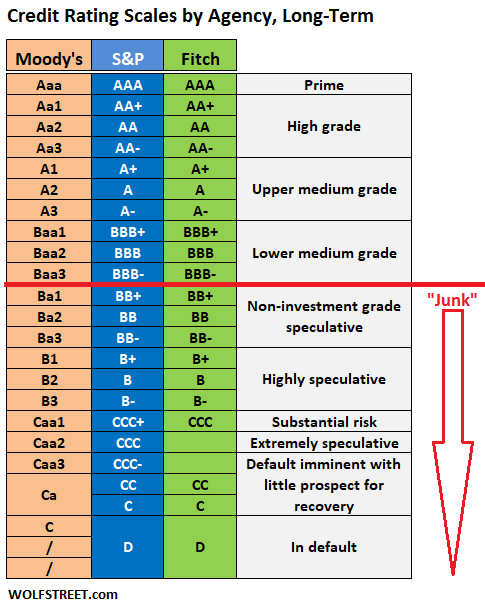

*Moody's credit table

'주식 > 중국주식' 카테고리의 다른 글

| [중국주식] 홍콩 H지수 (0) | 2020.01.24 |

|---|---|

| [중국주식] 중앙경제공작회의(2019년 12월) (0) | 2020.01.24 |

| [중국주식] 중국과 유럽(5G 측면) (0) | 2020.01.24 |

| [중국주식] 중기유동성지원창구(MLF) (0) | 2020.01.24 |

| [중국주식] SMIC(HK.0981) (15년 투자 여행) (1) | 2020.01.05 |